产品详情

开云体育88元:

高温超导材料凭借零电阻、完全抗磁性和高临界电流密度等卓越物理特性,已成为21世纪极具战略价值的前沿材料,在能源传输、先进制造、高端医疗、大科学装置乃至可控核聚变等多个关键领域展现出无法替代的应用潜力。与传统低温超导材料需依赖昂贵的液氦制冷不同,以稀土钡铜氧(REBCO)为代表的高温超导材料可在液氮温区(约–196℃)稳定工作,制冷成本大幅度降低,打破了超导技术长期局限于粒子加速器等大型科研装置和核磁共振仪等高端医疗设施的局面。自2006年REBCO高温超导带材实现商业化制备以来,这一领域在近二十年间经历了从实验室样品到产业级材料的关键跃迁,已经初步具备了规模化应用的条件。尤其近年来,随着产业链各环节协同推进、有突出贡献的公司产能快速扩张以及下游多场景应用取得实质性突破,全球高温超导产业的商业化进程正在持续加速,步入了发展高速期。

超导(Superconductivity,SC)是指某种材料在低于某一温度时,电阻突变为零的现象,该温度通常被称为超导临界温度Tc。超导体具有零电阻、完全抗磁性等基本特性。

根据临界温度,可以将超导材料分为低温超导材料和高温超导材料。低温超导材料主要为铌基超导材料(NbTi和Nb3Sn),已成功应用于磁共振成像(MRI)、核磁共振波谱分析(NMR)等领域;高温超导材料最重要的包含铋系(BSCCO)、钇系(REBCO)等,对于工作环境要求较低,未来发展的潜在能力巨大。

低温超导应用受两大限制,一是在液氦环境下运行,而氦是一种稀有气体,资源稀缺且不可再生,主要依赖进口,使用成本比较高;二是在强磁场下临界电流密度迅速衰减,难以满足未来高场应用(如聚变能源、高能物理前沿装置)的需求。高温超导在液氮环境下运行,氮资源丰富,可以从空气中提取,价格远低于液氦,因此在制冷成本上具有非常明显优势。同时,高温超导材料能提供更高的临界磁场和电流密度,尽管其制备工艺更复杂、成本比较高,随着其产业化进程加快,已是当前核聚变、电力传输等高场强、高效率应用的主流发展方向。

高温超导材料已成为全世界主要经济体的战略竞争热点之一。当前,各国已不再局限于基础科研经费的支持,而是向着国家顶层战略规划、新型公私合作模式以及大规模产业应用落地的全方位、深层次方向演进。

美国建立了全球最激进的发展政策体系,2025年,美国参众两院同步推进《聚变先进制造业平等法案》,明确将高温超导磁体、带材等列为有资格获得税收抵免的聚变关键部件,此举旨在直接刺激本土制造与研发。

日本政府着眼于长远新兴起的产业布局,2025年,新能源及产业技术综合开发机构(NEDO)真正开始启动了“前沿开发计划”,旨在通过对前沿技术的集中攻关,推动2040年后的新兴起的产业走向商业化。该计划将“极端材料”列为核心主题之一,而高温超导则被视作重中之重。

韩国以巨额投资力推商业化,于2025年9月宣布设立了规模达150万亿韩元的国家主导基金,其中专项划拨2.7万亿韩元(约20亿美元)支持以核聚变能为代表的先进核能技术,并计划在2035年前掌握包括核心等离子体控制、超导磁体在内的八大关键商业化技术。

根据赛迪数据,以12mm规格计算,2025年全球高温超导带材市场量为5,000km,随着以可控核聚变为代表的应用需求的迅速提升,后续几年将出现供需缺口,这一趋势也正在驱动全球头部厂商从百公里级、千公里级的“小步快跑”,全面转向万公里级的“跨越式扩张”。上海超导、FaradayFactoryJapan(FFJ)、日本藤仓等头部厂商纷纷启动扩产计划。从产业链传导规律来看,下游应用爆发往往率先利好“卖铲人”——即高温超导带材生产商及核心制备设备供应商凭借高技术壁垒、强客户粘性,率先享受行业增长红利。

上海超导是国际领军企业。2020年底年产能不足50km(12mm规格),2024年突破1000km,2025年底产能升至4000km。2025年6月开始建设二代高温超导带材生产及总部基地,项目达产后年产能将达1.5万公里,建成全球首个工业化大型二代高温超导带材研发生产基地。

日本FaradayFactoryJapan核心产品为第二代高温超导带材,大多数都用在核聚变反应堆的强电磁铁、电动机、风力发电机、MRI磁体及磁悬浮列车等高磁场场景。2024年高温超导带材产量为1,200km(12mm规格),与上海超导同处行业前二水平,计划继续扩大产能。

日本藤仓(Fujikura)2024年投入60亿日元扩产,2026年3月再度追加56亿日元投资,两轮累计投入超116亿日元,产能将实现3-4倍增长,产品深度供货全球各大核聚变项目。

美国SuperPower同样在优化生产的基本工艺与升级生产系统方面稳步推进产能扩张,以应对英国ST80聚变装置等下游客户订单需求。韩国SuNAM与德国Theva则分别凭借各自的技术优势,在韩国与欧洲市场承接来自电力与核聚变场景的持续需求,正通过追加设备投资将年产能从数百公里向千公里级迈进。

东部超导(永鼎股份旗下)是国内实现第二代高温超导带材量产的企业之一,设定2026年产能目标提升至1.5万公里(以4mm宽度计),专为可控核聚变场景研发的超导带材已实现单根千米级批量化制备。

在国际产能建设布局上,头部厂商已先后实现产品出口与产能外溢,上海超导、FFJ等长期向全球聚变项目供货,产品已跻身全球供应链核心环节。

近年来,随着产能扩张、工艺优化和供应链成熟,全球高温超导带材的单位成本已进入迅速下降通道,经济性拐点正在加速到来。

以中国代表企业上海超导来看,其成本下降曲线清晰展示了“规模降本”的显著效应。2022年,公司第二代高温超导带材单位生产所带来的成本为262.00元/米;到2024年降至92.91元/米,降幅高达65%。2025年,在原材料、人工、制造费用三方面共同优化的推动下,单位成本进一步下探至74.2元/米,较上年同期再降20.12%。成本下降主要得益于自动化水平提升、产线熟练度提高以及产能利用率提升带来的折旧摊薄。短短三年间,上海超导单位成本累计降幅超过70%,推动毛利率从2022年的23.49%飙升至2025年的73.41%。

日本FFJ在座间新工厂投产后,通过更大宽幅基带(提高单次沉积面积)和更高沉积速率(缩短生产周期),其单位生产所带来的成本在过去两年也实现了约40%的降幅。Fujikura在宣布扩产的同时,强调了其通过改良离子束辅助沉积工艺和优化缓冲层材料来降低镀膜成本的进展。美国SuperPower则依靠其卷对卷连续电镀技术路线,尝试在大规模生产中压低贵金属用量。各主要厂商虽然技术路径不同,但都在材料利用效率、沉积速率、良率提升和规模化效应四大方向上寻找降本空间。

整体来看,高温超导材料产业链正在形成“规模扩张—成本下降—需求释放—再投资扩产”的正向循环。目前,全球高温超导带材的产能规模正从千公里级迈向万公里级,以12mm规格为例,预计到2030年,全球高温超导带材市场量有望突破6万公里。

成本下探还带动了下游应用的多元化。过去,高温超导带材大多数都用在科研装置和示范项目,昂贵的价格限制了商业化推广。如今产品性价比提升,已落地硅片制造、超导电力装备、工业热处理等场景。同时,基带、镀膜材料等核心原料国产化,进一步夯实长期降本基础。未来3-5年,材料成本仍有下降空间,高温超导有望从高端前沿材料转变为通用工业基础材料。

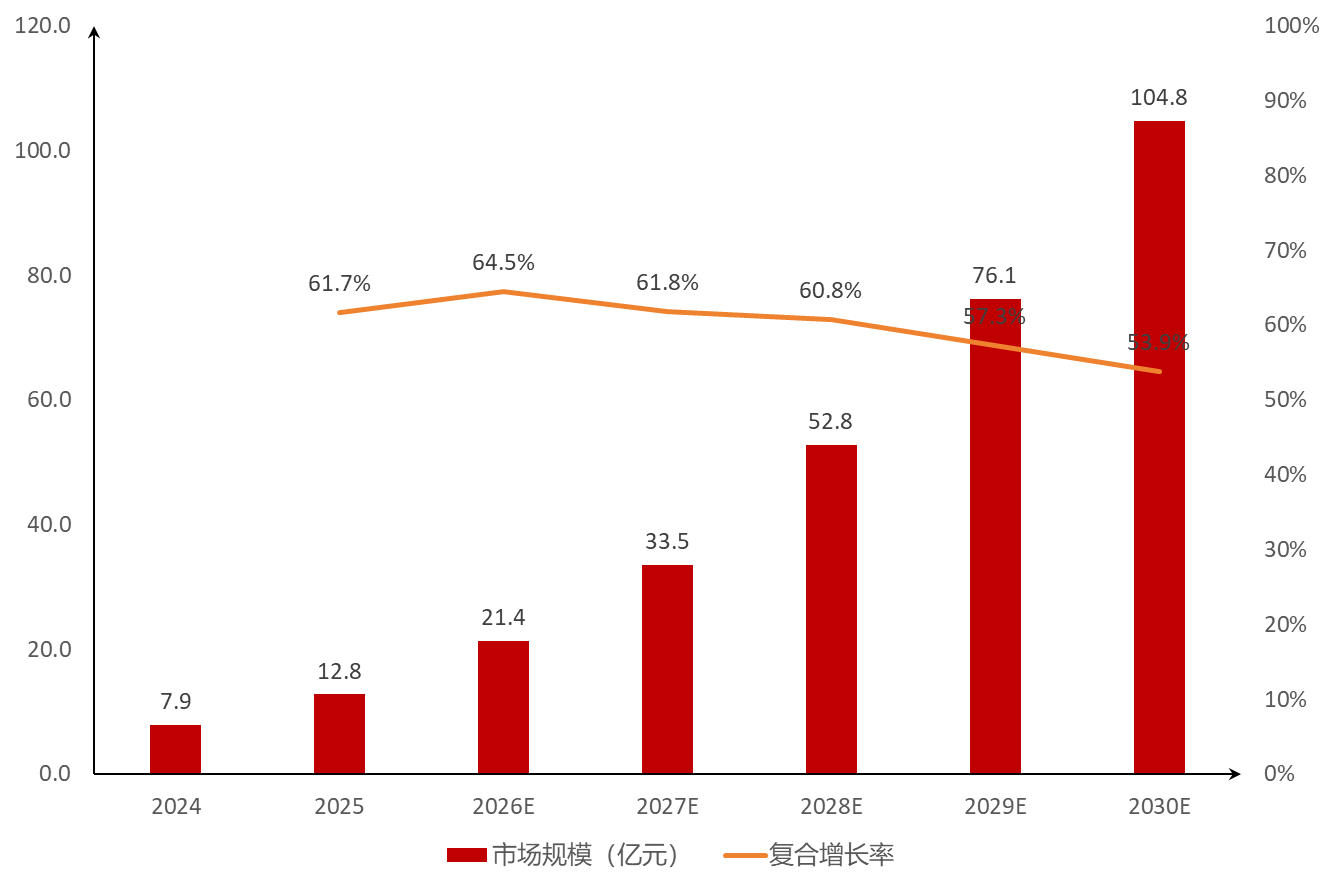

根据赛迪数据,2025年全球高温超导带材市场规模为12.8亿元,预计2030年将达到104.8亿元,2024至2030年间的复合增长率为53.9%。

在这样的全球市场规模快速扩张与高温超导材料份额持续提升的背景之下,中国高温超导带材产业正凭借全产业链的协同发力,从全球竞争格局中的“重要参与者”向“潜在引领者”加速跃迁。

从产能维度看,上海超导等企业产能规模位居全球前列,与国际企业形成直接竞争。

在技术与产业链层面,中国已构建起从基带、缓冲层到超导功能层的全链条自主能力。这种“原材料—带材—磁体—系统”的产业闭环,为中国在全球供应链中赢得主动权提供了坚实支撑。

在下游应用领域,中国同样形成了多点突破的格局,应用场景已覆盖核聚变、超导电力、高速交通等多个方向。这种多元化的需求拉动力,为中国带材公司可以提供了更宽广的试错与迭代空间。

高温超导材料的出现,凭借其临界温度高于液氮温区、制冷成本明显降低以及在高磁场下仍保持优异电流承载能力的优势,打破了传统超导材料对液氦温度环境的刚性依赖,为实现更广泛的实际应用奠定了材料基础。当前,高温超导材料在磁约束可控核聚变、超导电缆、超导磁控单晶炉、超导感应加热等领域的商业化进程已全面提速,多个领域从工程示范阶段迈入应用推广与早期商业化阶段。

目前全世界内的聚变研究大多分布在在磁约束聚变、引力约束和惯性约束聚变三种主要的技术路径上。目前磁约束方案装置类型主要有磁镜、仿星器、托卡马克。其中,托卡马克装置作为主流的磁约束途径,有结构相对比较简单、造价低、小型化等优势,是目前全球各国投入最大、最接近核聚变商业化运行的技术路线。IAEA引用聚变装置信息系统(FusDIS)最新数据,截至2025年年中,全球聚变装置总数达172台。其中,托卡马克装置占比最高为79台、仿星器装置30台、激光装置14台、替代路线台。

传统低温超导磁体需在液氦温度(4K,约-269℃)下运行,制冷成本高昂且依赖稀缺的氦资源,严重制约了聚变装置的商业化推广。而高温超导材料可在液氮温区(77K,约-196℃)实现超导态,制冷成本大幅度降低,同时在承载电流和抵抗磁场方面性能明显提升,为建造更高磁场强度的紧凑型托卡马克核聚变装置创造了条件。

自2018年美国CFS和MIT推动高温超导在可控核聚变的应用以来,高温超导技术在托卡马克装置中的应用比例正在快速攀升。从具体项目来看,美国CFS公司正在建设的SPARC项目是全球首批采用REBCO带材超导磁体的紧凑型托卡马克装置,其磁体系统已在2021年成功通过20特斯拉的极限测试,并预计其将于2030年代初在美国建成的全高温超导托卡马克装置ARC的总投资为数十亿美金。中国能量奇点自主研发的“洪荒70”于2024年6月成功实现等离子体放电,2026年初更实现了1337秒稳态长脉冲等离子体运行,刷新了世界纪录,并计划在3年内建成洪荒170,其核心目标是实现能量增益因子Q值大于2。此外,中国聚变能源有限公司计划在上海新建的“中国环流四号(HL-4)”装置同样采用高温超导磁体路线。

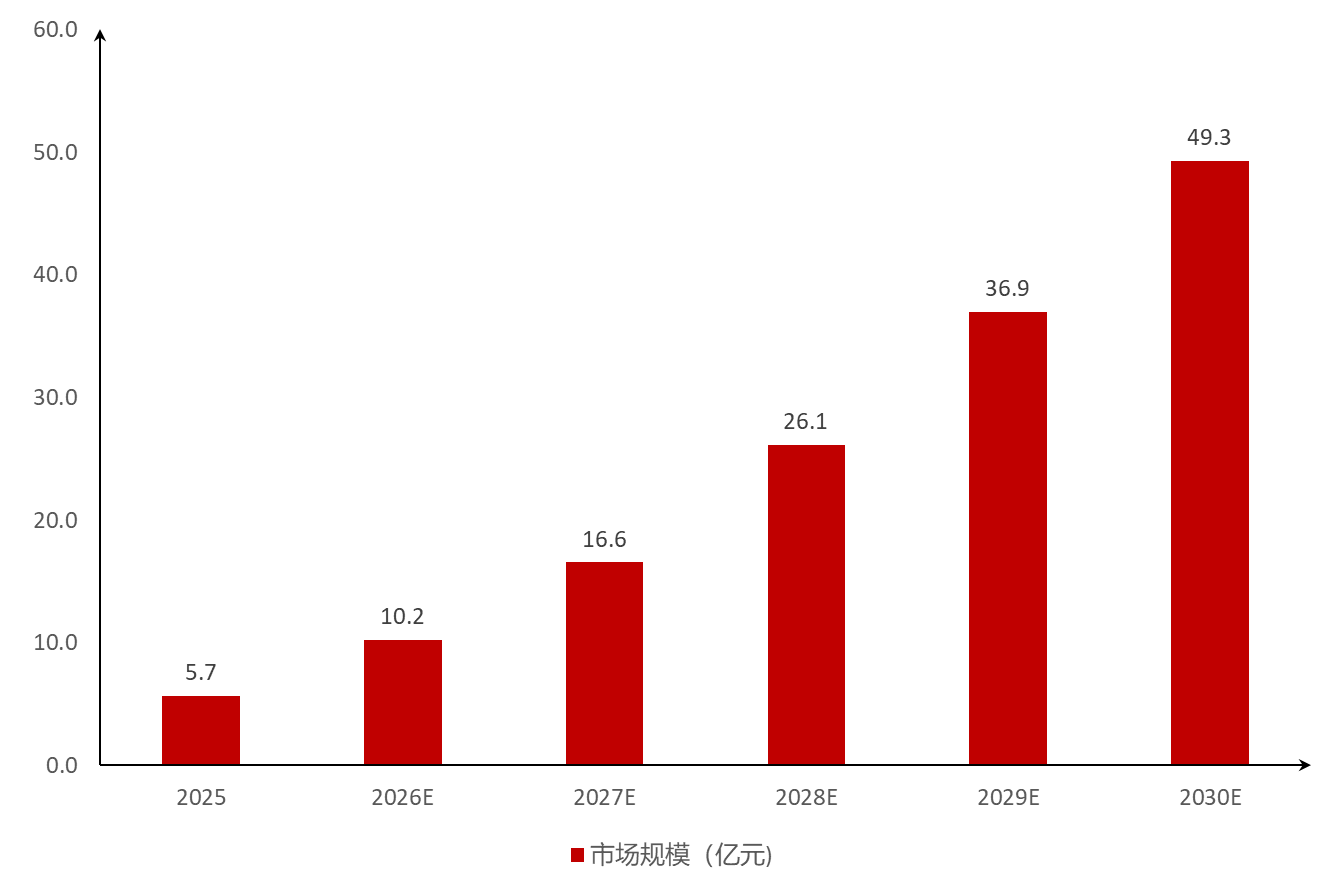

随着高温超导技术成为主流,磁体系统在托卡马克装置中的价值量占比明显提升。在采用低温超导的ITER项目中,磁体系统成本占比约为28%;而在采用高温超导的ARC项目中,磁体系统成本占比跃升至46%。这一变化反映出高温超导磁体作为装置核心竞争力的地位更突出。同时,高温超导材料在可控核聚变中的需求体量极为庞大,单台装置对高温超导材料的需求在数千公里至数万公里不等。根据赛迪数据,2025年全球磁约束可控核聚变工程使用的高温超导材料市场规模为5.7亿元。随着商业化推进,预计对高温超导材料的使用规模将持续增加,2030年将达到49.3亿元,2025至2030年间的复合增长率为54%。

随着以AI大模型训练为代表的高性能计算需求呈现爆发式增长,数据中心的功率密度急剧上升,英伟达最新的VeraRubin架构单芯片功耗达2300W,单机柜功耗高达220kW,远超传统风冷散热方案约800至1000W的物理极限,传统铜缆传输面临巨大的发热与能耗瓶颈。

高温超导电缆凭借零电阻、大容量的特性,能够在同等截面积下传输数倍于常规电缆的电流,同时将传输损耗从传统电缆的5%-8%降至接近零,成为解决AI数据中心供电与散热难题的关键技术路径。科技巨头对绿色算力的迫切需求,正在开辟一个千亿级的全新增量市场,为高温超导材料提供了除能源领域外的第二增长曲线年初正式公开宣布探索使用高温超导电缆重构数据中心供电布局。微软全球基础设施营销总经理指出,高温超导技术在经济性和制造层面已真正成熟,使其能够在云计算这种超大规模场景下具备可行性。在微软资助下,美国超导公司VEIR已成功演示在传输相同电力的情况下,高温超导电缆尺寸和重量可较传统方案缩小约10倍。微软总结称,随着空心光纤、微流体等网络与冷却技术取得突破,高温超导体补齐了数据中心在电力、网络与热管理三大方向上的战略创新体系。

我国能量桥(上海)有限公司宣布完成新一轮融资,将重点推进1MW级超导配电示范工程建设,这一示范工程被视为从实验室走向标杆工程的关键一步。创始人兼CEO张喜泽表示,超导配电在数据中心的应用已经在全世界内完成了技术验证,公司自主研发的预制化超导能源模块,以高温超导技术实现数据中心内部配电传输的零损耗,并创新性地采用“硬件销售+制冷运维SLA”的双轮商业模式,远期向Energy-as-a-Service演进。

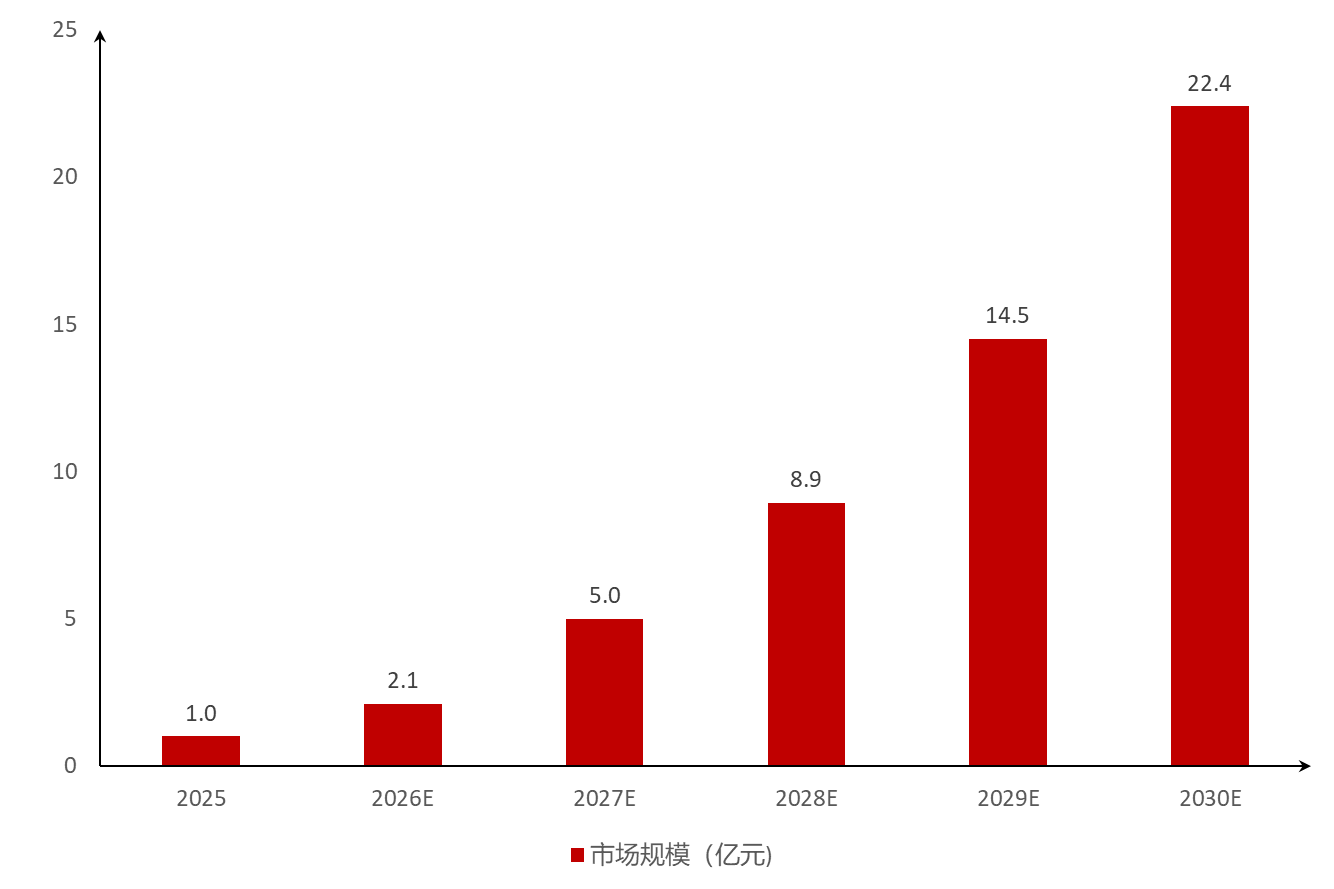

未来,随着AI算力中心对高功率密度、低损耗配电需求的持续攀升,高温超导电缆将在数据中心配电领域迎来爆发式增长,成为支撑“算电协同”新范式的重要技术底座。据赛迪数据,2025年全球用于超导电缆的高温超材料规模为1.0亿元,预计2030年将增长至22.4亿元,2025至2030年间的复合增长率为86.2%。

传统的单晶硅生产采用直拉法,生长速度较快,目前是生长单晶硅的主要的规模化量产技术。但随着光伏及半导体对单晶硅质量发展要求(高纯度、低缺陷密度和高均匀性)的逐步的提升,传统的热场操控方法逐渐面临瓶颈。超导磁控技术通过在单晶炉中引入磁场,能抑制热对流、降低氧含量,使材料凝固液面更稳定,缓解同心圆和黑芯片问题,提高材料纯度,增加高质量单晶硅产能。

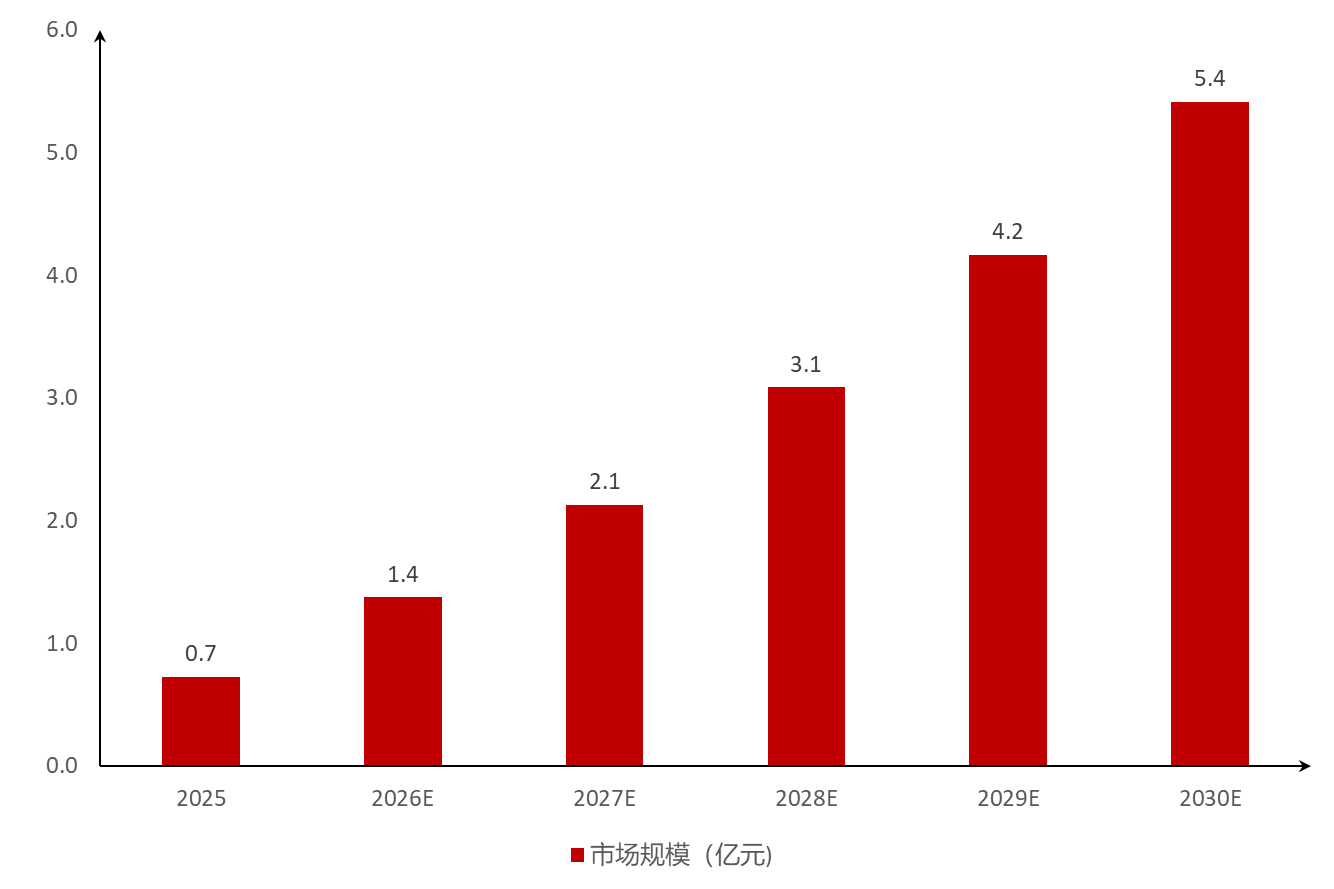

虽然由于光伏行业周期波动,当前处于产能过剩与资本开支收缩周期,但半导体行业12英寸硅片在先进制程芯片制造中的需求日益扩大,为超导磁控单晶炉提供了穿越周期的缓冲,长期产业趋势未改。根据赛迪数据,2025年全球用于磁控直拉单晶炉的高温超材料规模为0.7亿元,预计2030年将增长至5.4亿元,2025至2030年间的复合增长率为49.6%。

高温超导感应加热装置利用超导磁体产生强磁场,使旋转的金属工件切割磁力线产生涡流焦耳热,实现高效热处理。相比传统技术,其加热时间大幅度缩短、节约能源的效果显著,可广泛用于铝、铜、钛、特种钢材等金属的挤压、锻造、轧制等热成型及熔炼领域。2025年,联创超导MW级超导感应加热技术入选国家绿色技术推广目录,具有高穿透性、高能效性、高均匀性等优势,是大口径金属工件节能加热的有效方案。目前该设备已在南山铝业、中铝东轻等企业的生产线实现绿色改造,减排效果获充分验证。

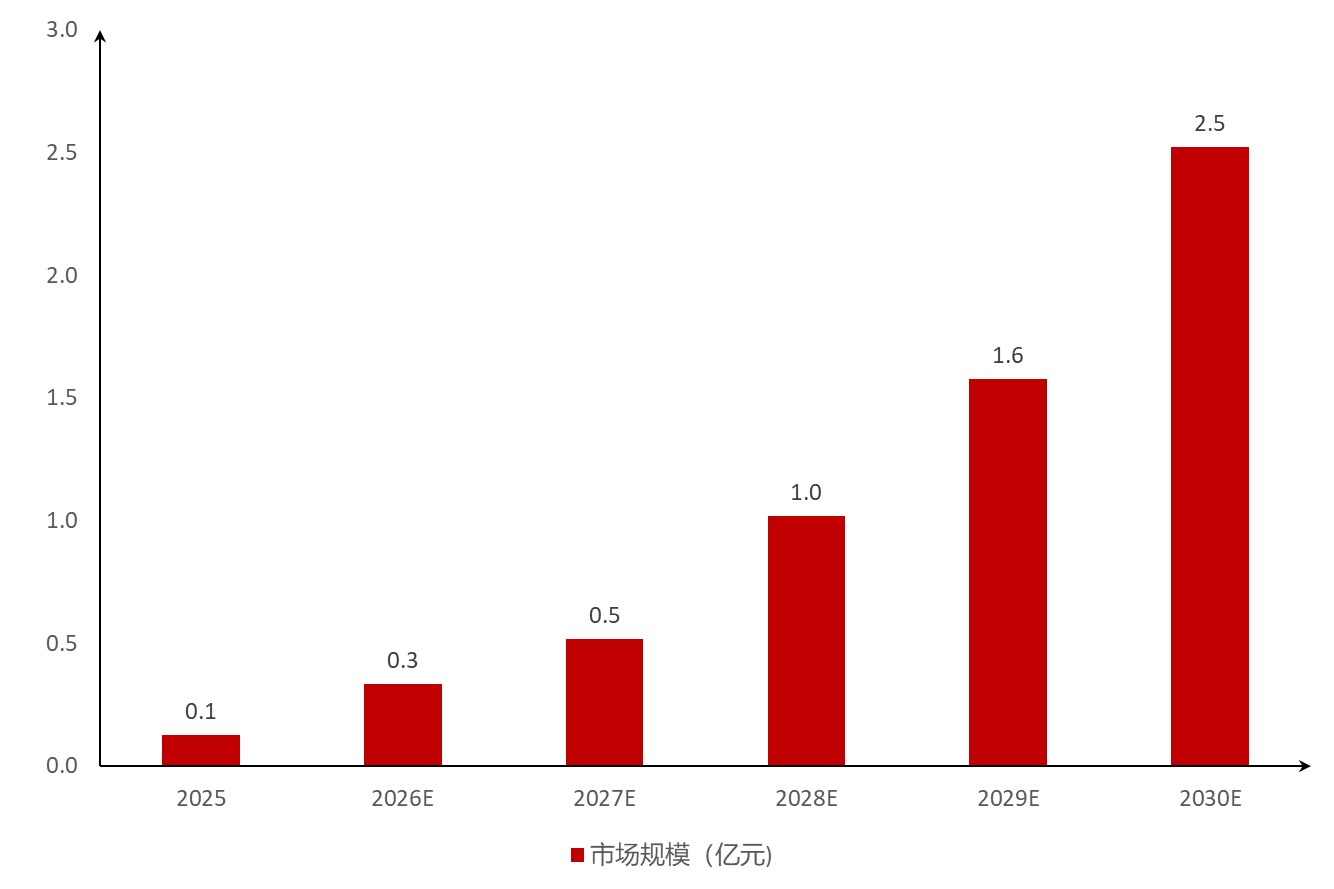

虽然目前超导感应加热的市场规模比较小,但其增长潜力极为可观。根据赛迪数据,2025年全球用于超导感应加热装置的高温超导材料规模仅为0.1亿元。未来,随着全球“双碳”目标的深入推进以及工业领域节能降耗要求的日益严格,高温超导感应加热技术在铝合金、钛合金、铜合金以及航空合金等高端金属材料加工领域的渗透率将持续提升。

随着规模化制备技术的持续突破与带材成本的稳步下降,高温超导材料将在更广泛的经济领域实现深度应用。当前,国家政策的有力引导、产业链的协同创新以及下游市场的强劲需求,一同推动高温超导产业迈向规模化、商业化。在可预见的未来,高温超导技术将深刻重塑能源、信息与制造产业格局。(赛迪顾问)